今天要轉錄的是我的好朋友 juderich 的文章

他是精實資訊的記者

專司在手機和行動通訊方面

其長跑手機大廠的法人線和法說會

研究手機領域的功力和底子十分深厚

昨日他發新文搶先給我們這些朋友閱文

個人覺得文章很精彩

今日得到他的許可,轉載節錄重要部分在我的部落格與大家分享

主要是討論明年2012年關於低價手機和手機双系統的競爭生態情形

在這邊分享給大家

但因為內文有版權

所以請大家不要將文章整篇轉貼或轉載

請改採社群網站按鈕網址轉貼分享或是書籤分享

還請大家幫忙配合,謝謝大家

----

本文內容轉貼自「judeRich裘富 股市insider」

內文已獲得原作者許可轉貼

非經作者同意請勿轉載傳閱全文

請改用社群網站按鈕網址分享或是書籤分享,謝謝

轉載網址為:http://www.juderich.com/502/smartphone-penetration-less-than-20-android-ios-is-main-platform#more-502

「新興市場智慧機滲透率低於20%,iOS/Android是龍年apps生態雙霸」

Written by juderich

據研究機構VM的調查,功能手機仍佔有全球手機市場的 73% ,功能手機仍是全球佔比最高的通訊模式;從下面的第一張表,上半年銷售最強勁的iPhone,加上 Nokia的Symbian、 Samsung的 Android 與 Bada 等三者的市佔率合計也只有14%,還低於單一的 Nokia 的 feature phones(功能手機)市佔的 20% ,也才跟Samsung 的功能手機佔有率 14% 相當。

試想一下當三星、諾基亞的高管看到自己智慧手機、功能手機銷售量分布,以及兩種手機的售價與毛利表現,直覺反應會是什麼?他們想做的就是把自有品牌的功能手機銷售,轉換為智慧型手機。這也是為何今年年初,諾基亞團隊想要砍掉重練、要投入他們原本不熟悉的WP體系;三星的高層會對外放話,要成為智慧機的最大品牌商。因為藉由過去累積的品牌名聲與渠道實力,諾基亞、三星電子分別有 20% 、 14% 的潛在品牌消費者,有機會把他們的 Nokia 、 Samsung 功能手機轉成同樣品牌的智慧手機,端看他們未來祭出什麼手段來敦促用戶轉換,預料「價格」是第一種方法,其後可再觀察。

Chart 1-1:2011 H1手機OEMs與smartphones、feature phones的分布交叉圖

Chart 1-1:2011 H1手機OEMs與smartphones、feature phones的分布交叉圖

以下會從 OEM 品牌分布、 OS 平台分布、各地區滲透率、以及平台的網路下載 apps 效率來綜合評估,結論如下:

(1)預計 2012 年智慧型手機發展加速地區在亞太、非洲中東、拉丁美洲等地區,而且價格(price)將是關鍵因素,這方面以Android平台較有優勢。

(2)其次, iPhone延用舊款降價策略要突破對手價格戰,這個對月租型用戶有效,但是月繳上網費用高門檻的因素,仍難在預付卡盛行的中國有太大銷售量成長。

(3)apps體系規模形成了競爭的門檻;Android 與 iOS 手機的網路影響力遠高於Symbain、 WP 、 BlackBerry;經由判定係數 (R^2) 分析, apps 上架數量成為領先者銷售成績維持成長的主因。Android 與 iOS是 2012(龍)年平台與作業系統生態體系的雙霸。

(一)Nokia與BlackBerry中階市場,2012年面臨Android低價策略挑戰:

2011 H1智慧機滲透率僅 27% ,功能手機仍高達 73% ,換機市場仍很大空間,難怪各大 OEM 品牌廠都信誓旦旦,看好未來智慧手機的成長。今年最具代表性案例是諾基亞發現 Symbian 衰退嚴重,而且無法自力開發智慧手機平台後,欲練智慧型手機的蓋世神功,也不得不投入 WP(Windows Phones)懷抱。

Chart 1-2:2011 H1 smartphones platform與feature phones綜合市佔(made by juderich)

Chart 1-2:2011 H1 smartphones platform與feature phones綜合市佔(made by juderich)

平台來看,全球上半年智慧型手機佔整體手機的滲透率為27%。地區別來看,並不令人意外,以 3G 高度發展地區的北美、歐洲地區的滲透率最高(見圖表2-1)。而開發中國家像是中國、印度多以預付卡 (pre-paid) 為主,他們購機成本有一定限制、且繳交網路費用通常不高,這一類消費者要求的是購機、網路費用要便宜。

所以價格在這些地區將是關鍵。反應在電信商的經營,是推出低廉連網費用的套餐,連帶使得電信商對手機採購補貼金額有所限制,採購將以中階以下的智慧機為主。這亦能解釋為何 2011 年上半年 Nokia Symbian 與 BlackBerry 的中階智慧手機還是仍有全球手機的 5%、3% 的佔有率。

但是 Symbian 與 BlackBerry 這兩個平台在 2012 年的競爭中是有隱憂的;因為Android手機的價格帶從 450~750 美元區間,已經拉大到 100~750 美元(中國大陸的 100 美元Android機種如聯想、中興通訊,且當地安卓 apps 對智慧機產生推波助瀾效果),將影響到中階諾基亞與黑莓機的表現。

同樣推出在 100~150 美元智慧手機競爭時,聯想與華為等中系硬體是台廠的對手,惟平台能力不足,機種操作的順暢度會影響到價格的競爭力。

(二)亞太、非洲中東、拉美功能手機用戶超級多,發展潛力高:

3G 與月租型為主的國家,在智慧型手機滲透率表現最為強勁,像是北美的滲透率達 63% ,歐洲也有 51% 。相對的開發中國家最的滲透率就低很多,意味換機需求競賽未止,將是未來兩、三年品牌廠與 OS 供應商著力的重點市場。

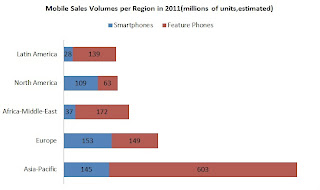

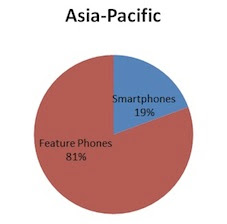

亞太市場的智慧型手機的滲透率為 19% 、非洲與中東地區為 18% ,拉丁美洲為 17%(見圖表2-2),滲透率皆低於2成。

Chart 2-1:預估2011年全年各地區行動終端銷售量(單位:百萬台) (made by juderich)

Chart 2-1:預估2011年全年各地區行動終端銷售量(單位:百萬台) (made by juderich)

Chart 2-2:預估2011年各地區行動終端分布,智慧手機滲透率 (made by juderich)

以功能手機主要分布地區與預估銷售量,可以發現亞太 (Asia-Pacific) 、非洲與中東(Africa/Middle East) 、拉丁美洲 (Latin America) 合計今年約有 9.14 億部功能手機銷售量。而且光是亞太地區一地的功能手機銷售量 6.03 億部,就比全球智慧型手機的當年銷售量 4.72 億部要高(見圖表2-1)。加上亞太今年經濟成長率維持去年以上的水準國家可望有印尼、印度、中國、澳洲、韓國等地區,所以手機品牌廠都把亞太市場視為重點發展地區。

新興國家成長空間大,對諾基亞、摩托羅拉 (MMI) 、三星電子等過去即在亞太擁有堅實通路基礎的廠商有利。另外,創於亞洲的品牌業者例如索愛 (Sony Ericsson) 、宏達電 (HTC)、華為 (Huawei) 也受惠於在母市場主場優勢,在當地通路的溝通容易,如果接下來當地有電信客戶、通路願意合作,有快速成長機會。

(三)apps生態體系發展快的Android、iOS,仍壓抑BlackBerry、WP、Symbian。惟Android、iOS仍有危機:

從 OS 的近一年發展,Android 與 iOS 兩家是最大的贏家,兩家公司都是非傳統通訊廠商,也不靠銷售授權費用來謀利,但是發展作業系統帶來的銷售成長或是網路服務利益,讓 Google 與 Apple 享有高獲利,可以持續投資發展程式應用的生態體系。

Android在今年第三季的銷售量有6,049萬部,iOS則有近2,000萬部(顧能)。而Android Market的程式數量有 30 萬個,而蘋果的 AppStore 超過 50 萬個,從手機季銷售量與apps的現有數量作判斷係數(R^2)計算,Android手機有 0.96,iPhone也有 0.95,雙方透過 apps 所吸引的用戶能力大致是相當的。就投資角度,應該對於兩家生態體系能力,給予相近評等。

而 Symbian、BlackBerry 的銷售量近三季呈每一季下滑態勢,對比其apps約在 5 萬、3.5 萬左右,其判斷係數低;至於 WP 平台手機的 apps 與銷售量仍在初期,Y 軸(手機銷售量)與 X 軸(apps數量)的評估意義還不大。

就 apps 與銷售量關係的係數來判斷,2012 年上半年 Android 與 iOS 仍是最受歡迎的手機操作系統,且幾乎是兩家獨佔局面,除此兩家以外,第三家作業系統想要在短期內明顯勝出,看來還不太容易,這可以作為接下來各作業系統所佔份額(市佔)的參考。

一如上面提到的,智慧型手機在亞太、非洲與中東、拉丁美洲等地區的滲透率低,等於還有很大的換機空間時,Android 高階機款與 iOS 在這些以電信預付卡、電信可支配的上網費用較低的市場,就要面臨些挑戰了。

--------

本文僅節錄重點,尚有少部分未節錄完之精彩內容

有興趣者可以連上網址繼續觀看:http://www.juderich.com/502/smartphone-penetration-less-than-20-android-ios-is-main-platform#more-502

Evacarry

他是精實資訊的記者

專司在手機和行動通訊方面

其長跑手機大廠的法人線和法說會

研究手機領域的功力和底子十分深厚

昨日他發新文搶先給我們這些朋友閱文

個人覺得文章很精彩

今日得到他的許可,轉載節錄重要部分在我的部落格與大家分享

主要是討論明年2012年關於低價手機和手機双系統的競爭生態情形

在這邊分享給大家

但因為內文有版權

所以請大家不要將文章整篇轉貼或轉載

請改採社群網站按鈕網址轉貼分享或是書籤分享

還請大家幫忙配合,謝謝大家

----

本文內容轉貼自「judeRich裘富 股市insider」

內文已獲得原作者許可轉貼

非經作者同意請勿轉載傳閱全文

請改用社群網站按鈕網址分享或是書籤分享,謝謝

轉載網址為:http://www.juderich.com/502/smartphone-penetration-less-than-20-android-ios-is-main-platform#more-502

「新興市場智慧機滲透率低於20%,iOS/Android是龍年apps生態雙霸」

Written by juderich

據研究機構VM的調查,功能手機仍佔有全球手機市場的 73% ,功能手機仍是全球佔比最高的通訊模式;從下面的第一張表,上半年銷售最強勁的iPhone,加上 Nokia的Symbian、 Samsung的 Android 與 Bada 等三者的市佔率合計也只有14%,還低於單一的 Nokia 的 feature phones(功能手機)市佔的 20% ,也才跟Samsung 的功能手機佔有率 14% 相當。

試想一下當三星、諾基亞的高管看到自己智慧手機、功能手機銷售量分布,以及兩種手機的售價與毛利表現,直覺反應會是什麼?他們想做的就是把自有品牌的功能手機銷售,轉換為智慧型手機。這也是為何今年年初,諾基亞團隊想要砍掉重練、要投入他們原本不熟悉的WP體系;三星的高層會對外放話,要成為智慧機的最大品牌商。因為藉由過去累積的品牌名聲與渠道實力,諾基亞、三星電子分別有 20% 、 14% 的潛在品牌消費者,有機會把他們的 Nokia 、 Samsung 功能手機轉成同樣品牌的智慧手機,端看他們未來祭出什麼手段來敦促用戶轉換,預料「價格」是第一種方法,其後可再觀察。

Chart 1-1:2011 H1手機OEMs與smartphones、feature phones的分布交叉圖

Chart 1-1:2011 H1手機OEMs與smartphones、feature phones的分布交叉圖以下會從 OEM 品牌分布、 OS 平台分布、各地區滲透率、以及平台的網路下載 apps 效率來綜合評估,結論如下:

(1)預計 2012 年智慧型手機發展加速地區在亞太、非洲中東、拉丁美洲等地區,而且價格(price)將是關鍵因素,這方面以Android平台較有優勢。

(2)其次, iPhone延用舊款降價策略要突破對手價格戰,這個對月租型用戶有效,但是月繳上網費用高門檻的因素,仍難在預付卡盛行的中國有太大銷售量成長。

(3)apps體系規模形成了競爭的門檻;Android 與 iOS 手機的網路影響力遠高於Symbain、 WP 、 BlackBerry;經由判定係數 (R^2) 分析, apps 上架數量成為領先者銷售成績維持成長的主因。Android 與 iOS是 2012(龍)年平台與作業系統生態體系的雙霸。

(一)Nokia與BlackBerry中階市場,2012年面臨Android低價策略挑戰:

2011 H1智慧機滲透率僅 27% ,功能手機仍高達 73% ,換機市場仍很大空間,難怪各大 OEM 品牌廠都信誓旦旦,看好未來智慧手機的成長。今年最具代表性案例是諾基亞發現 Symbian 衰退嚴重,而且無法自力開發智慧手機平台後,欲練智慧型手機的蓋世神功,也不得不投入 WP(Windows Phones)懷抱。

Chart 1-2:2011 H1 smartphones platform與feature phones綜合市佔(made by juderich)

Chart 1-2:2011 H1 smartphones platform與feature phones綜合市佔(made by juderich)平台來看,全球上半年智慧型手機佔整體手機的滲透率為27%。地區別來看,並不令人意外,以 3G 高度發展地區的北美、歐洲地區的滲透率最高(見圖表2-1)。而開發中國家像是中國、印度多以預付卡 (pre-paid) 為主,他們購機成本有一定限制、且繳交網路費用通常不高,這一類消費者要求的是購機、網路費用要便宜。

所以價格在這些地區將是關鍵。反應在電信商的經營,是推出低廉連網費用的套餐,連帶使得電信商對手機採購補貼金額有所限制,採購將以中階以下的智慧機為主。這亦能解釋為何 2011 年上半年 Nokia Symbian 與 BlackBerry 的中階智慧手機還是仍有全球手機的 5%、3% 的佔有率。

但是 Symbian 與 BlackBerry 這兩個平台在 2012 年的競爭中是有隱憂的;因為Android手機的價格帶從 450~750 美元區間,已經拉大到 100~750 美元(中國大陸的 100 美元Android機種如聯想、中興通訊,且當地安卓 apps 對智慧機產生推波助瀾效果),將影響到中階諾基亞與黑莓機的表現。

同樣推出在 100~150 美元智慧手機競爭時,聯想與華為等中系硬體是台廠的對手,惟平台能力不足,機種操作的順暢度會影響到價格的競爭力。

(二)亞太、非洲中東、拉美功能手機用戶超級多,發展潛力高:

3G 與月租型為主的國家,在智慧型手機滲透率表現最為強勁,像是北美的滲透率達 63% ,歐洲也有 51% 。相對的開發中國家最的滲透率就低很多,意味換機需求競賽未止,將是未來兩、三年品牌廠與 OS 供應商著力的重點市場。

亞太市場的智慧型手機的滲透率為 19% 、非洲與中東地區為 18% ,拉丁美洲為 17%(見圖表2-2),滲透率皆低於2成。

Chart 2-1:預估2011年全年各地區行動終端銷售量(單位:百萬台) (made by juderich)

Chart 2-1:預估2011年全年各地區行動終端銷售量(單位:百萬台) (made by juderich)

Chart 2-2:預估2011年各地區行動終端分布,智慧手機滲透率 (made by juderich)

以功能手機主要分布地區與預估銷售量,可以發現亞太 (Asia-Pacific) 、非洲與中東(Africa/Middle East) 、拉丁美洲 (Latin America) 合計今年約有 9.14 億部功能手機銷售量。而且光是亞太地區一地的功能手機銷售量 6.03 億部,就比全球智慧型手機的當年銷售量 4.72 億部要高(見圖表2-1)。加上亞太今年經濟成長率維持去年以上的水準國家可望有印尼、印度、中國、澳洲、韓國等地區,所以手機品牌廠都把亞太市場視為重點發展地區。

新興國家成長空間大,對諾基亞、摩托羅拉 (MMI) 、三星電子等過去即在亞太擁有堅實通路基礎的廠商有利。另外,創於亞洲的品牌業者例如索愛 (Sony Ericsson) 、宏達電 (HTC)、華為 (Huawei) 也受惠於在母市場主場優勢,在當地通路的溝通容易,如果接下來當地有電信客戶、通路願意合作,有快速成長機會。

(三)apps生態體系發展快的Android、iOS,仍壓抑BlackBerry、WP、Symbian。惟Android、iOS仍有危機:

從 OS 的近一年發展,Android 與 iOS 兩家是最大的贏家,兩家公司都是非傳統通訊廠商,也不靠銷售授權費用來謀利,但是發展作業系統帶來的銷售成長或是網路服務利益,讓 Google 與 Apple 享有高獲利,可以持續投資發展程式應用的生態體系。

Android在今年第三季的銷售量有6,049萬部,iOS則有近2,000萬部(顧能)。而Android Market的程式數量有 30 萬個,而蘋果的 AppStore 超過 50 萬個,從手機季銷售量與apps的現有數量作判斷係數(R^2)計算,Android手機有 0.96,iPhone也有 0.95,雙方透過 apps 所吸引的用戶能力大致是相當的。就投資角度,應該對於兩家生態體系能力,給予相近評等。

而 Symbian、BlackBerry 的銷售量近三季呈每一季下滑態勢,對比其apps約在 5 萬、3.5 萬左右,其判斷係數低;至於 WP 平台手機的 apps 與銷售量仍在初期,Y 軸(手機銷售量)與 X 軸(apps數量)的評估意義還不大。

就 apps 與銷售量關係的係數來判斷,2012 年上半年 Android 與 iOS 仍是最受歡迎的手機操作系統,且幾乎是兩家獨佔局面,除此兩家以外,第三家作業系統想要在短期內明顯勝出,看來還不太容易,這可以作為接下來各作業系統所佔份額(市佔)的參考。

一如上面提到的,智慧型手機在亞太、非洲與中東、拉丁美洲等地區的滲透率低,等於還有很大的換機空間時,Android 高階機款與 iOS 在這些以電信預付卡、電信可支配的上網費用較低的市場,就要面臨些挑戰了。

--------

本文僅節錄重點,尚有少部分未節錄完之精彩內容

有興趣者可以連上網址繼續觀看:http://www.juderich.com/502/smartphone-penetration-less-than-20-android-ios-is-main-platform#more-502

Evacarry

全站熱搜

留言列表

留言列表